JPYCとは、JPYC株式会社が発行し、主にイーサリアム系のチェーンで使用できる日本円のステーブルコインです。2021年からこれまで、初代JPYC(JPYCv1)、JPYCv2(JPYC Prepaid)といったトークンを発行してきました。本質的には差がないと言えるこれらのトークンは機能追加という側面もありますが、主に法規制の変化に対応するために発行開始と停止が繰り返されてきました。

そして去る2025年10月27日13時、新たなトークンである「JPYC」の発行を開始し、同時にJPYCの発行や日本円への償還が可能なサービス「JPYC EX」の提供を開始しました。この記事では「JPYC EX」にアカウントを作成しJPYCを発行してもらった後、償還するまでの流れをやっていきたいと思います。

結論

- 資金移動業型の電子決済手段となったJPYC

- 銀行口座とスマホとマイナンバーカードで「JPYC EX」のアカウントを開設

- リスク等も慎重に考慮して楽しい(?)JPYCライフを

新しい「JPYC」

先述の通り、JPYC株式会社は何度も一見同様に見えるトークンの発行とその停止を繰り返しています。これはブロックチェーンや法規制の変化に対応したものです。

2022年10月3日のJPYCv2の発行は、イーサリアムのPoS移行に合わせて行われたもので、同時に特定アドレスのブロックやコントラクトアドレスへ誤送信されたトークンの返送などの新機能も追加されています。また今回の新しい「JPYC」は、これまでのトークン(としてのJPYC)とは日本における法的な位置づけが異なるものとなります。これまでは資金決済法上の「 自家型前払式支払手段 」と呼ばれるもので、スターバックスカードと同様の枠組みでした。このためJPYCを使用するためには実質的にJPYC Appsを用いる必要があり、利用可能な用途も多いとは言い難いものでした。

しかしながら今回発行された新しい「JPYC」は、資金決済法上の「 電子決済手段 」に当たるものとなります。これは2022年の資金決済法改正によって新しく設けられた枠組みで、nanacoやSuicaの決済利用といったものとは異なるもの(nanaco等は第三者型前払式支払手段)となります。資金決済法上の電子決済手段とは資金決済法第2条5において定義されており、多少スタイルを読みやすくすると、

- 物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されている通貨建資産に限り、有価証券、電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権、第三条第一項に規定する前払式支払手段その他これらに類するものとして内閣府令で定めるもの(流通性その他の事情を勘案して内閣府令で定めるものを除く。)を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの(第三号に掲げるものに該当するものを除く。)

- 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの(次号に掲げるものに該当するものを除く。)

- 特定信託受益権

- 前三号に掲げるものに準ずるものとして内閣府令で定めるもの

のいずれかとされています。読みづらいですが1に掲げるものについて言い換えると、「物を買ったり借りたりサービスを受けたりする際に、不特定の者に対して支払い手段として使える」かつ「不特定の者と売買でき、電子機器等に記録されている通貨建てのもので、電子情報処理組織を用いて移せるもの」を示しており、ここから有価証券や電子記録決済、先述した前払式支払手段などを除いたものとなります。分かりにくいですね。

要するに 普通の通貨のように使うことのできるもので、コンピューター等で記録されており移動が出来るようなもの(ただし既存の色々なものを除く)といったもの になります。具体例としてはステーブルコインと呼ばれる、ブロックチェーン上で実際の通貨と同等の価値を持つトークン等が期待されています。例としてUSDTやUSDC、今回発行されたJPYCが考えられています。

この電子決済手段と前払式支払手段の大きく異なる点としては、元の通貨に戻す(償還する)ことが可能となっていることや、これを発行するためには少なくとも第二種資金移動業者としての登録(形式上は銀行も発行可能ですが、銀行法施行規則第13条6の9において強く抑制されています)が必要となり、発行者は利用可能残高の100%以上の裏付け資産(預金や国債等)を保有・供託する義務、本人確認(KYC)やマネーロンダリング防止対策の徹底、利用者保護のための情報開示などが厳格に求められる点が挙げられます。一方で自家型前払式支払手段の発行者となるためには、(よほどのことが無ければ)基本的に財務局長への届け出のみで済み、未使用残高が1000万円(資金決済法施行令第6条)を下回る場合は届け出すら不要となっています。

重要な点を表にするとこんな感じです。

| 注目する点 | 自家型前払式支払手段 | 電子決済手段 |

|---|---|---|

| 償還の可否 | (基本的に)不可 | 可能 |

| 発行者の要件 | 基本的に財務局長への届け出のみ(未使用残高によっては不要) | 少なくとも第二種資金移動業者への登録 |

| 本人確認 | 基本的に不要 | 厳格な確認が必要 |

| 発行残高の裏付け | 不要 | 100%以上の保有・供託義務 |

JPYC株式会社は、電子決済手段としてJPYCを発行するために第二種資金移動業者への登録を行い、電子決済手段を扱えるようになりました。これは2025年8月に完了しており、10月まで準備を進めていたということになります。第二種資金移動業者として登録が完了したことによって発行された新しい「JPYC」は、 日本初の(1号)電子決済手段 であり、 日本初の日本円に償還可能なステーブルコイン でもあります。

ノンカストディ

新しい「JPYC」とその他の(既存の)支払手段、SuicaやPayPayといったものや銀行口座と比較して最も大きく異なる点として、「ノンカストディである」ということが挙げられるでしょう。既存の支払い手段においては、預け入れた通貨とそれに伴う通貨建ての表示というもの双方が、そのサービスを提供する事業者によって管理されていました。

しかしながら、新しい「JPYC」においては、現金を預けて発行されたJPYCは、速やかに各ユーザーの管理下にあるアドレスへと移動します。このため、感覚としては財布の中にお札や硬貨を入れているものと同じようなものといえば同じようなものです。ここで重要なのは、 発行されたJPYCは、JPYC株式会社の手元には無い ということとなる点です。もちろん、現状ではJPYCを発行してもらう際・償還してもらう際にJPYC株式会社と関わる必要があるので、完全なる(?)ノンカストディとは言えないかと思いますが、既存のものとは異なる点ではあります。

このため、既存の支払い手段とは注意する点が多少異なります。まずは、良くも悪くも自己責任が求められます。JPYC株式会社による不正利用に対する補償は設けられていますが、これは「JPYCアカウント」に対するもので、この「JPYCアカウント」は下で作成する「JPYC EX」のアカウントのことを指します。そのため、自分の使用しているウォレットが侵害されようが、リカバリーフレーズ(シーズフレーズ)を忘れてしまおうが、秘密鍵が入った記録媒体を間違ってゴミに廃棄してしまおうが、 アクセスを失ったとしても補償等はない と思うことが重要です。これはどの暗号通貨にも言えることなので、暗号通貨を扱ってきた人にとっては当たり前のことだと思うのですが、改めてこれを認識しておくことが大切かと思います。

色々なリスク

また、取り扱い時のミスがあるかもしれないことを考慮する必要があります。現在のところ新しい「JPYC」は、Ethereum・Polygon・Avalanche(C-Chain)の3つのチェーンに対応しています。この3つのチェーン上にあるJPYCはそれぞれ異なるものとなります。しかしながら、いずれもイーサリアム形式のアドレスを持つため、間違えてしまうことが考えられます。他にも宛先アドレスを間違えてしまう場合もあります。例えば私のアドレスは 0x32C769A4788aF9F592f45B25B28Cb7E1df0AbF6D(支援していただけるならこのアドレスに送っていただけると幸いです!)なのですが、はじめや後ろだけを見て送金してしまうと、異なるアドレスであった場合においては当然ながら異なった送金先となり、意図した結果とはなりません。こうした場合において、 銀行送金等と異なり組み戻し等は出来ません 。このため、送金を行う際には細心の注意を払って確認を行う必要があるほか、相手が許すのであれば少額の送金を行って上手くいくかどうかを確かめてから必要とする送金を行うことが大切です。

他に考えられることとして、発行体であるJPYC株式会社の信頼性を考えておく必要があります。第二種資金移動業者として発行量の100%以上を信託しているため、万が一JPYC株式会社が破綻したとしても倒産隔離が行われており一応は日本円として返ってくるはずですが、そうなった場合において1JPYCが1円の価値を保っていられるとは到底思えません。

他にもJPYCが信託を行っている銀行が破綻してしまう可能性もあります。これはJPYC株式会社が破綻するリスクよりは小さいとは思いますが、そうなった場合において1JPYCが1円の価値を保っていられるかは疑問です。実際に2023年のシリコンバレーバンクが破綻した場合において、ステーブルコインの1つであるUSDCは最大で0.87ドルまで下落したことがあります。これは極端な場合であり、なおかつ2日程度で1USDCが1ドル分の価値に戻りましたが、こうしたリスクが存在しているということを認識しておく必要があります。

この他にも考えられるリスクは色々ありますが、そうしたリスクに関しても当然自己責任です。このようなことを念頭にして新しいJPYCを活用していくとよいかと思います。

JPYC EX

この新しいJPYCは、日本円からJPYCにする・JPYCから日本円にする際には基本的に「JPYC EX」を使用することになります。将来的にそうしたサービスが第三者によって行われるようになるかもしれませんが、当面は出てこないでしょうし新規にJPYCを発行できるのがJPYC株式会社だけなので、基本的にはJPYC EXを使うこととなりそうです。

事前準備

JPYC EXはそこらのサービスのアカウントのように簡単に開設できるような代物ではないと言えます。法令によって本人確認が求められるためです。というわけでアカウントを作り本人確認を進めていきます。ちなみに前提として

- メールアドレス

- スマートフォン

- マイナンバーカード

- ウォレット

- (送金等に使用するなら、使用するネットワークにおける)ガス代

が必要とされています。現代日本において上3つの入手は多くの人にとっては既に手元にあるものかと思いますが、下2つはなかなか難しいものです。前者のウォレットに関しては、適切なTrezorやLedgerといったハードウェアウォレットや、PhantomやMetamask、Braveといったソフトウェアウォレットを用意しておく必要があります。セキュリティーの観点からするとハードウェアウォレットを購入することをおすすめしますが、正直高いので無理に用意する必要はないかと思います。大抵のウォレットでEthereumは対応していると思いますし、PolygonやAvalancheにも対応しているかと思います。

次にガス代を用意しておく必要があります。これは送金等の承認や記録等に対する対価として各ブロックチェーンへと支払う手数料のようなものです。現状 JPYCでガス代は支払えません ので、対応するネットワークのものをいくらか購入し、使用するウォレットへ送っておく必要があります。bitbankやSBI VCトレードといった暗号資産交換業者を通して購入しておくとよいです。ガス代は変動するのでどれくらい買っておけばよいかを一概に示すことは難しいですが、数千円分(特にイーサリアムにおいては)用意しておけば十分かと思います。

ここにおいて、 ウォレットは自分で用意 してください。2025年10月現在で、新しい「JPYC」を扱っている暗号資産交換業者はありません。多くの暗号資産交換業者ではブロックチェーンからの入庫のためのアドレスが用意されていますが、そうした 入庫用アドレスに新しい「JPYC」を送金してはいけません 。優しい業者では返送してくれるところもあるかもしれませんが、基本的には間違ったアドレスに送金した場合と同様と考えてください。自分が扱えるウォレットとアドレスを用意し、そこに対してガス代等を送っておいて、そのアドレスでJPYCを取り扱うと考えることでこうしたミスを防いでください。

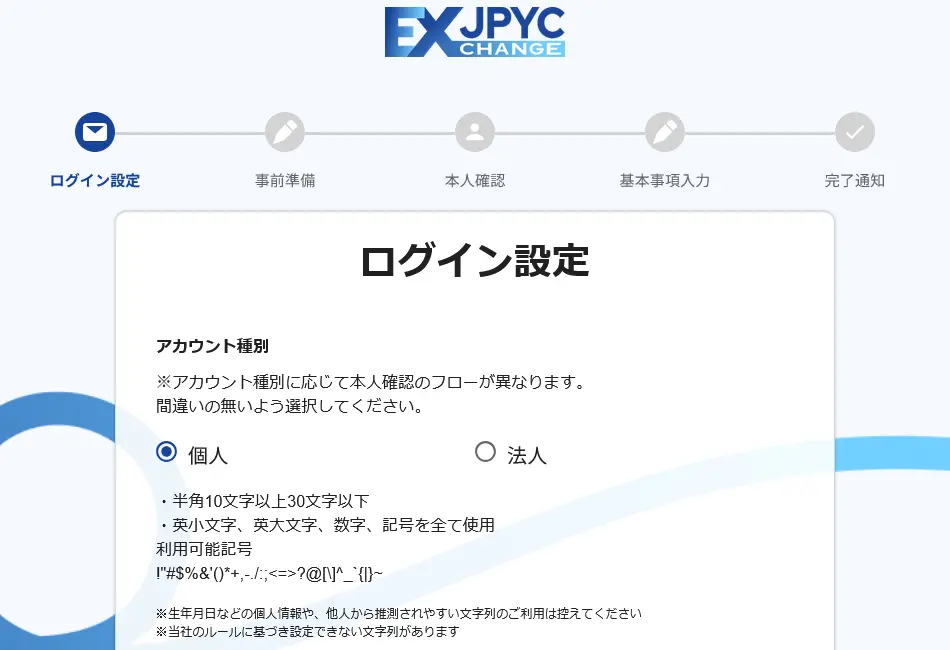

アカウント作成

これらの用意が出来たら、「JPYC EX」のアカウントを作成しましょう。

まず初めにメールアドレスの入力が求められます。アカウントを開設した後であればメールアドレスは変更できますが、本人確認と紐づけられるのですぐ消えるようなメールアドレスにしない方が賢明かと思います。

メールアドレスを入力するとしばらくしてから [email protected] からメールがやってきます。説明に書いてある通り ex.jpyc.co.jp からのメールが受け取れるようにしておく必要があります。しばらくしてメールが送られてこないようであれば迷惑メール等の設定を見直すべきでしょう。DKIM・SPF・DMARCの設定は問題ありませんでしたので、基本的には問題ないかと思います。

メールはなぜかHTMLメールとして送信されてくるので、そこに書いてある「ログイン設定に進む」というアンカーリンクを踏みたくは無くなってくるのですが、一応私に来たメールは本物へのURLが書いてあったので、皆さんも適切に留意しながら登録してください。ちなみにAmazon SESからメールが送られてきているので、内容的にも別にHTMLである必要もないし技術的にはテキストで送信することは可能です。わざわざユーザーの警戒感を高めるHTMLメールにした理由は謎です。

さてメールアドレスを入力した後はパスワードを設定する必要があります。なぜか文字数の上限が設定されているので、半角10~30字でかつ英小文字・英大文字・数字・記号を全て利用したパスワードを設定してください。

この後はスマートフォンとマイナンバーカードを使用した本人確認が行われます。ここまでのセットアップはPCでやってきたのですが、マイナンバーカードのICチップが必要であるという事情から、PCの場合はQRコードが表示され、スマートフォンへと誘導されます。

スマートフォンはiPhoneとAndroidに対応しています。基本的には画面に沿って行けば本人認証を行うことが可能です。大まかに言えば、Liquidのアプリをインストール後、セットアップ画面に一旦戻りセットアップ画面からアプリを起動して、以下のような形でマイナンバーカードでの本人確認を行います。

ちなみに私は物理的なマイナンバーカードを用いて認証を行いましたが、Liquid自体はこの11月からスマートフォンのウォレット機能に登録した「マイナンバーカード」による認証が可能になるとのことです。これにJPYC EXが対応するかどうかは分かりませんが、これが可能になれば実質的に顔認証等の生体認証のみでより簡潔な本人確認が可能となります。そうすればより簡単にアカウントが開設できるようになり便利になると言えます。

さて、マイナンバーカードによる本人確認を行った後、名前の読み仮名等の細かい情報を入力します。職業や保有目的も聞かれます。正直に答えましょう。

これらの入力が終わり問題がなかった場合、「審査」のため一旦保留のような扱いとなります。こうなれば画面から離れても問題ない形となります。

この審査は10月27日の夜に行ったものですが、翌日の28日16時30分頃に承認した旨のメールが送られてきました。承認には数時間から数日はかかるとのことで、サービスを開始した直後で申し込みが殺到している現在であってもこのスピードであることを考えると、そこまで極端な時間待たされたという気はしません。過去にBank Payの利用承認に3日半待たされたことを鑑みても十分迅速であると思えるでしょう。

承認されたらば、再度ログインして日本円をJPYCへと変えるために使う自らの銀行口座の登録と、新規発行されたJPYCを受け取るためのアドレスを登録します。銀行口座は金融機関名・支店名・口座種別・口座番号を単に入力するだけなのですが、アドレスの登録は単なる入力ではなく「接続」を行う必要があります。「接続」を行うために、現状MetamaskもしくはWalletConnectを使用することが可能です。大抵のウォレットはWalletConnectに対応しているかと思いますので、お使いのウォレットをWalletConnectのモーダル上で適切に選択してください。

接続を行う際には適切なアドレスを選択する必要があります。正しいチェーンを選択し接続が出来ればすぐに登録は終わります。銀行口座の登録とウォレットの登録が終われば、無事新しい「JPYC」の発行を行うことが可能となります。

新しい「JPYC」の発行

新しい「JPYC」の発行は、

- JPYCを発行するネットワーク

- 受け取りを行うアドレス

- (基本的には3000円以上の)発行を求める金額

の3つを入力することでお願いすることが出来ます。以下の画面を見て分かる通り、極めてシンプルです。

今回はPolygonで5000円分の新しい「JPYC」を発行してもらうことにしました。この画面からメール確認コードを入力すると、振込口座情報が表示されます。私の場合はGMOあおぞらネット銀行の口座が表示されました。ここにおいてはことら送金は使用できず、振込のみとなりますので、振込手数料の安い銀行やGMOあおぞらネット銀行への振込手数料が無料である銀行を活用するとコストを抑えられるかと思います。

ここで重要な点としては入金金額の一致と振込名義の一致が求められることでしょうか。入金金額は入力した金額と完全一致をさせる必要があります。もしそうではない場合、新しい「JPYC」の取引に失敗します。また、名義が一致していない場合でも発行が出来ないような形になります。このようなことによって新しい 「JPYC」の発行に失敗した場合、ユーザー自身による組戻しが必要 となります。組戻しの手数料は意外に高いことが多いので、こうした手続きが発生しないように細心の注意を払う必要があります。

私は20時44分に振り込みを行って、発行されたのが20時50分でした。トランザクションはこちらから確認していただくことが可能です。ただ、それを通知するメールが来たのは21時05分でしたので上手くいったかどうか少々不安になってしまいました。将来的にはもう少し分かりやすく状況を伝えてくれると嬉しいと感じました。

とはいえ、これで5000円分の新しい「JPYC」を使えるようになりました。嬉しいですね。

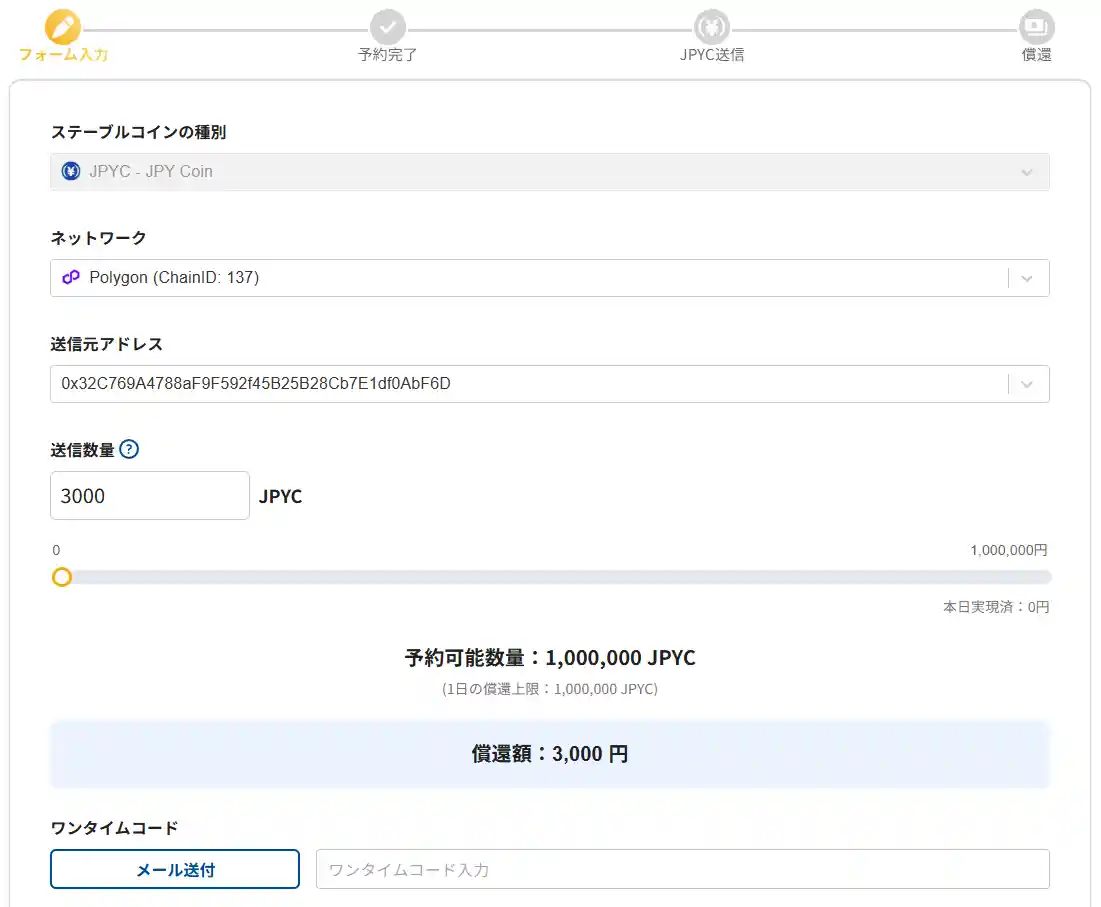

新しい「JPYC」の償還

というわけでさっそく償還をしていきましょう。舌の根も乾かないうちに償還をするのは申し訳ないですが、肝心な時に償還することが出来なければせっかくの電子決済手段となった新しい「JPYC」も、まるで円天と同じような扱いを受けてしまうような可能性があるような気がするので、ここでしっかりと償還が出来ることを確認しておこうかと思います。

新しい「JPYC」の発行画面と同様のUIで、ほぼ同様の内容を入力します。

ここで重要な点としては 送金元ウォレットアドレスが登録したものである必要がある ということです。多くの場面において問題になることは少ないと思いますが、プライバシーの観点から1回の取引のみに使用するアカウントを作成する方もいらっしゃるかと思います。そうした際において注意する必要があるかと思います。また、償還を行う際は 小数点以下も含めて完全に一致した数値を入力する必要 があります。整数値を入力する際は問題ないかと思いますが留意する必要があります。

これを入力した後に送金するべきアドレスが表示されます。当該アドレスを見る限り今のところおそらくは固定ですが、今後変更される可能性がありますので毎回確認する必要があるかと思われます。

私は21時22分に送金を行い、償還が完了したのは21時35分でした。この償還というのは銀行口座への振り込みまでを含みます。トランザクションはこちらから確認していただくことが可能です。かかった手数料は0.00213730038689524POLで、10月28日の1POLがおおよそ30円ですので、約0.06円となります。完全に無料とはいきませんが、 ほぼ無料といえる価格で送金 することが出来ました。ただ、先述の通り多くの場合においてPOLを用意する方がめんどくさいということは今後の普及において足かせになるかなとは思います。

というわけで無事に償還することができ、日本円に戻すという資金決済法上の電子決済手段ならではの楽しみ(?)を行うことが出来ました。まだまだ他者への送金や現実での買い物は十分にできていませんが、のんびり進めていこうかと思います。

関連リンク

- JPYC EX

- 【国内初】日本円ステーブルコイン「JPYC」および発行・償還プラットフォーム「JPYC EX」を正式リリース

- JPYC Analytics - 個人の方が開発されたJPYCの発行状況等を確認できるサイト

最後に

次回の技術に関する記事: Web版/モバイル版Claude Codeで日本時間11月19日16時59分までAPI価格250ドルか1000ドル分が無料になるキャンペーン

というわけで新しい「JPYC」を扱ってみたという記事でした。正直な感想を言えば日本において電子決済手段の選択肢は豊富ですし、手数料であからさまなぼったくりが見られる場面はそこまで多くないという点で、多くの人々にとって日常生活における「手数料が安い!」みたいな面で広がるのには限界があるかと思っています。本名を晒してもいい相手に対する送金でしたら普段はことら送金を使用していますし、そうでなくともKyashの方がUXとしてはよほど優れていると思っています。

しかしながら、明らかに良い点として「公開されているブロックチェーン上に支払った記録が残る」、というところでしょうか。これまでは領収証や支払い証明等において「支払った」という事実が証明されていましたが、この新しいJPYCによって、「送金された」という事実が誰でも確認できる形で公開されるという新たな確認手段が生まれることとなります。

もっとも、公開されるのはアドレスからアドレスという形なので、そのアドレスを現実世界と結びつけるのは困難が生じる可能性があります。JPYC EXにおいて本人確認を行っているのは、あくまで発行・償還時のもので、ブロックチェーン上で取引している分にはアドレスと現実世界のエンティティを結びつけるものは特にありませんし、日本円にする際はJPYCを受け取って日本円を渡してくれる人を(JPYC株式会社以外で)探せばOKという形になりますので、誰か分からない人によるJPYCの取引は発生し得ります。私もJPYC Prepaidを受け取ってKyashで(JPYC Prepaidを送金した相手に対して)送金したことがあります。とはいっても反復継続して行えば("業"として行えば)資金決済法に反する行為となりますので、注意は必要です。

他にも支払ったことを秘密にしておきたい場合に問題となる可能性があります。例えば、特許や会社の買収というのは公開されるまで秘匿されるべき条件ですが、先だってJPYCの移転が観測されてしまえばそれを予測されてしまう可能性が高まってしまいます。このバランスに関しては今後私なんかではなく、より詳しい人によって解析が行われると思っていますので、それを待つのが良いかと思います。

また、外国送金に関しては「手数料が安い」という方向で広まるかと思っています。外国送金は銀行に依頼した場合現状とんでもない料金を要求されます。この問題を解決するためにPayPalやRevolutといったサービスを多くのユーザーが使用しているということから、外国送金における需要があることも考えられます。反対に外国の資金を日本円とする際にも活用されるでしょう。銀行に送金・両替を依頼した際にはとんでもない料金を請求されるというのは外国においても同じな話です。これまでは海外からの投資資金が(例えば為替ヘッジや投機目的で)流入する際も、複雑な金融取引が介在していましたが、今後はJPYCという新たな形が出来ました。このため、より直接的な形で外国資金が流入するといった世界があるかもしれないと思っています。

なんだかんだ言っていますが、新しいJPYCはまだ始まったばかりです。今後どうなっていくかはゆっくり見守っていけばいいと思います。