昨年10月から発行され始めた電子決済手段である「JPYC」。このJPYCの「安全性」に関する議論が近頃活発です。

JPYCの安全性について語られる際、よく挙げられるのは「101%供託による保護が適切か」や「JPYC株式会社の信頼性」だと思われます。しかし、個人的にはそれとは別に見落とされがちな視点があると考えています。それは 決済履歴・保有残高が誰でも確認可能であること と、そこから生じる 物理的な脅威としての「レンチアタック」の可能性 です。この記事ではJPYCを含むステーブルコインが一般に持つこの課題と、2026年6月時点で個人が出来る対策について考えます。参考になれば幸いです。

結論

- JPYCは良くも悪くも決済履歴/保有残高は誰でも見ることができる

- 実店舗決済が普及することにより、個人とアドレスの結びつけが容易に

- 現時点で有効な対策は限られており、リスクを軽減するためには「アドレスのつながりをなくす」ことが重要

レンチアタック

一般に広く使われているブロックチェーンにおいては、アドレスに対応した秘密鍵を保有している人が明示的に許可しない限り、決済など資産を動かしたり署名等を行うことは出来ません。ガスレス決済などにおいては第三者が資産を動かすこともありますが、これは特定の宛先に特定の額までの移動を許可する、という形態で行われているのであって、秘密鍵(及びこれを導き出すためのシードフレーズ)を保有している人の意思に反しているわけではありません。

しかし、そうした人々の意思に反する形で資産を動かしたり署名をさせたりする方法があります。 暴力・脅迫などによって、無理矢理資産を動かしたり署名させたりする、という方法 です。これはブロックチェーンに採用されている暗号学的な技術を破るという極めて困難なことを行うよりよっぽど簡単です。

「そんな極端な。」と思われる方もいらっしゃるかもしれません。しかし2025年だけで少なくとも72件の事件が発生しており、年々被害が増加しているというレポートが行われています。特に税務署の職員がデータを漏洩したことが明るみになったフランスで多く、2026年の1月~4月までの4ヶ月間で1億ドルを超える侵害があったことが確認されています。

このような攻撃は一般に「 レンチアタック 」と言われており、セキュリティーに興味のある人々や暗号資産を使用している人の間で知られています。いくら暗号学的に強固なセキュリティーを構築したところで、5ドルで買えるレンチで殴られたり「殴るぞ」と脅迫されてしまったりすれば意味が無くなってしまう、XKCDにもそうした画像が掲載されています。

良くも悪くも誰でも見られる

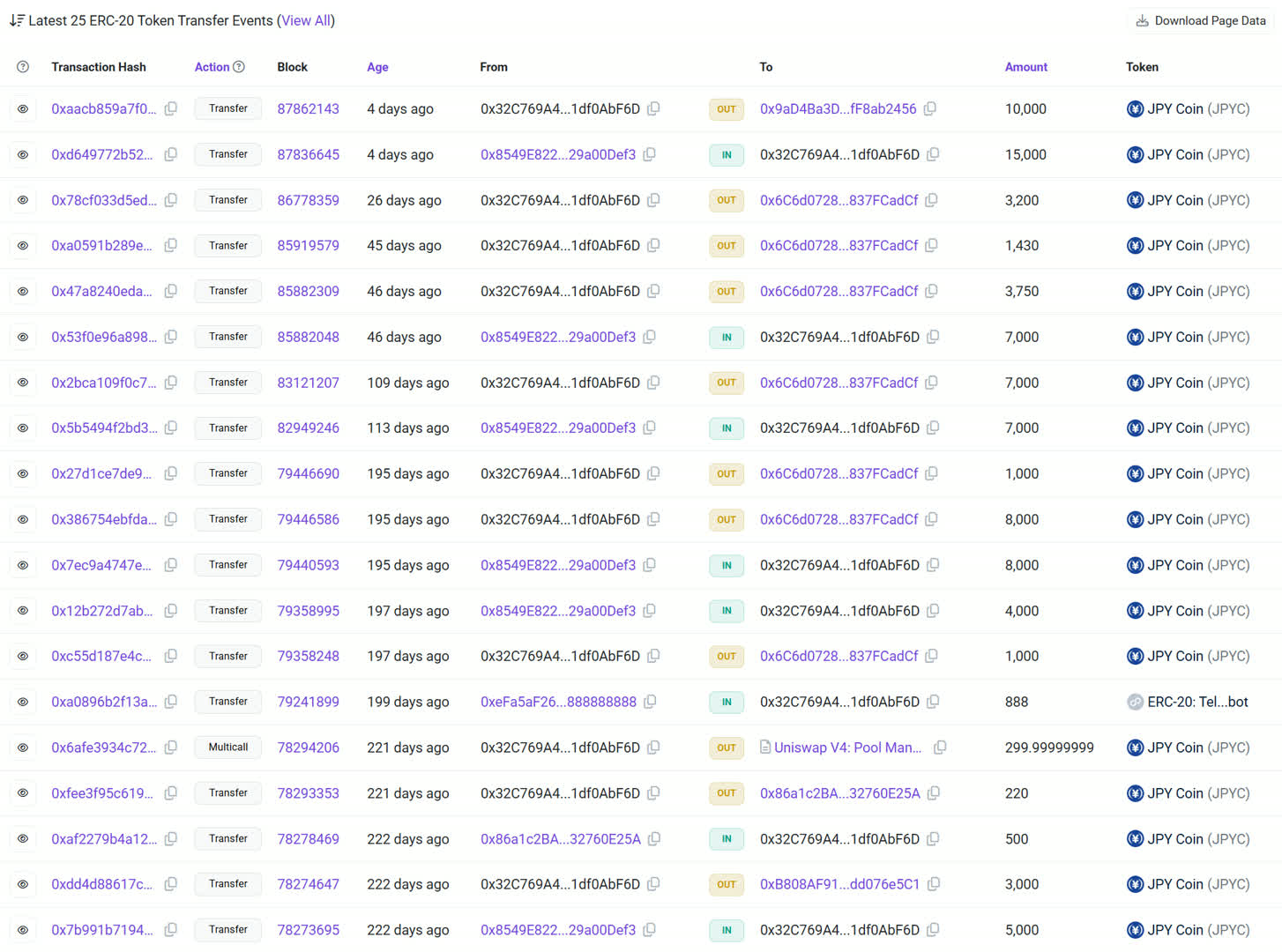

JPYCについて考えてみると、これは恐ろしいと言わざるを得ないでしょう。JPYCの決済履歴・保有残高は、アドレスが分かれば誰でも簡単に調べることが出来ます。ここでは私の公開アドレスである 0x32C769A4788aF9F592f45B25B28Cb7E1df0AbF6D で見てみましょう。

主にPolygonネットワーク上でやり取りをしているのでPolygonscanで見てみましょう。当該アドレスの「Token Transfers (ERC-20)」を開くと、JPYCを含む私のERC-20トークンの履歴を見ることが出来ます。一部JPYCでないトークンが混ざっていますが、「Apply Filter by Asset」によってJPYCだけを表示することが出来ます。

JPYC infoに書いてある通り、 0x8549e82239a88f463ab6e55ad1895b629a00def3 はIssuer(JPYC EXでJPYCを発行した際にこのアドレスからJPYCが送信される)・ 0xb808af91bdc577bfb3f9c91470f3286dd076e5c1 はRedeem(JPYC EXで償還を行う際にJPYCを送信するアドレス)であることが容易に分かります。これを把握するだけでいつ・いくらを私が発行・償還しているかどうかが分かります。また、知り合いなどにJPYCでの送信を行っていますが、そのウォレットアドレスで検索すればインターネット上での活動の痕跡を見つけることが出来るかもしれません。

不幸なことに私は最も保有額が多くなった際においても5桁JPYCしか持っていませんでしたが、100万オーダーを持っているアドレスでも1億オーダーを持っているアドレスでも同様の手段で調べることが可能です(そうなるように送っていただいてもいいんですよ!!!)。そして、これを確認することは誰にだってできます。私はもちろんのこと、このページを見た人、ブロックチェーン解析企業、JPYC株式会社、5ドルのレンチを買いにホームセンターに走っている人でも確認することが出来ます。

銀行預金は?

通帳を見れば分かる通り、銀行預金においても誰から誰にいつ・いくらの移動があったのかということは銀行等によって記録されています。しかしながらその履歴は本人以外に金融機関と(必要があれば)税務署等のみに把握されており、5ドルのレンチをまさに買っているどこの誰とも分からない人には公開されていません。

もちろん自分から言えば話は別ですが、私がどこの銀行にいくら預けているのかはこのページを見ている方の大半は知らないでしょう(知っていても言わないでください。マジで。)し、これは私があなた方がいくら銀行に預けているのかを知りません。また、あなたも私も相互に「いつ・誰に・いくら」振り込みを行ったのかを知らないでしょう。知っているのは金融機関だけであり、この点に関してプライバシーの観点からすればブロックチェーンより優れていると言えるかもしれません。

実店舗決済の普及と公開性

レンチアタックそのものは危険ですが、現状の日本ではそのような事態は起こりにくいと思われます。そのアドレスと対応する秘密鍵を保有している人が、どこの誰なのかの結びつけられなければ襲いようがありません。ただ、この状況が長く続くかというとそれはどうでしょうか。

現在、JPYCを実店舗の決済で使用することが徐々にですが普及しつつあります。店舗がJPYCを導入すること自体は、クレジットカード決済やQR決済の導入と比較して極めて簡単です。JPYCを取り扱える任意のウォレットを用意してQRコードを設置するなり、HashPort Wallet for Bizで「ビジネスウォレット」を作成しガスレス決済とセットで導入するなりするだけで終わります。このため、いつの間にか近所のお店でJPYCが導入されている、という事態はままあり得るわけです。

これまでのクレジットカードやデビットカード、PayPayなどのQRコード決済においてはその決済履歴を閲覧できる人は限られてきました。このため、特にレンチアタックの可能性を考えることなく使用することが出来ました。また、レンチアタックのリスクこそ暗号資産の登場時からあるわけですが、アドレスと対応する秘密鍵を保有している人の結びつけが困難であったがために、(直近では件数は増えているものの)レンチアタックの可能性は小さくなっていました。暗号資産での実店舗決済はその値動きが激しいために実用性が小さかったため、パズルのピースをばらまくことすら出来なかったためです。

しかしながら JPYCの実店舗決済では話が変わります 。とある特定のアドレスが、平日はベッドタウンのAコンビニで朝7時に決済した後、都会の真ん中にあるキッチンカーBで12時30分に決済、その後午後8時にAコンビニで決済している様子が平日に記録され、休日は2週間に1回程度カフェCでコーヒーとサンドウィッチのセット分の金額の決済が行われ、1年に1回町内会の年会費に相当する金額が送金されている…。

そうした条件では本気を出せば 個人の特定は極めて容易 です。ただでさえ私たちは JPYCで送金等を行うたびに「いつ・誰に対して・いくら」という情報をブロックチェーンに刻んでいます 。実店舗決済においてはこれに 加えて「どこに」が刻まれ 、かなりの確率であなたがその店舗がある場所にいることが明らかとなります。

そのようにして具体的な生活感が明らかになったアドレスに100万レベルのJPYCがあった場合、人々はどのように行動するでしょうか。もしあなたが泥棒をする程度の倫理観しかなければ、ここまで読まずに5ドルのレンチをホームセンターまで買いに行っていることでしょう。

もちろんこれをオンチェーンで追うのは極めて大変です。それなりの労力が必要とされます。また、ブロックチェーン上で得られる情報の多くは 0x から始まるアドレスであって、ENSなどで名称を取得していない限りどこの店であるとは一見して分かるものではありません。しかしながら後述する対策が取られていなければ、JPYCに対応している店舗に行って、設置してあるQRコードをスキャンさえしてしまえば(決済することもなく)、受け取りアドレスと店舗の情報を紐づけることが簡単に出来てしまいます。ある程度の組織力があれば、特定の地域のJPYC対応店舗の受け取りアドレス一覧を作ることは容易でしょう。

さらにJPYCはAIエージェントとの相性が良いとされており、決済をかまさないブロックチェーン解析ではさらに良いでしょう。既に公開されているデータを24時間365日AIで見張り、「このあたりに住んでいそうな多額のJPYC保有アドレス」を自動的に探るようなAIというのが既に動作していても全く不思議ではありません。

裏を返せば警察がこのようなオンチェーン解析を行い、警護対象者として巡回等を増やすみたいな未来もあり得ないとは言えないですが、本質的とは言えません。本来必要なものはこれまで全世界に向けて公開されることのなかった決済履歴の適切な保護であり、決済履歴/保有残高は身体の自由を守る上で重要なプライバシーの1つである、という共通認識でしょう。

対策

さて、こうした「特定」に対する方策というのはブロックチェーンの発達と関係しており、様々な方策が考えられています。いくつか提示しますが、基本的には「 アドレスとアドレスとの"つながり"をなくす 」・「 大きな額を1つのところに入れない 」ということにつきます。このことはJPYCに限らず、USDCなどの他の電子決済手段や任意の暗号資産に適用可能な考え方です。参考になれば幸いです。

そもそも多額を保有しない

レンチアタックというのは、「5ドルのレンチ + 捕まるリスク + 獲物を調べるためのコスト」と「襲うことによって得られる利益」を天秤にかけて得られる利益が大きくなった際に実行されるものです。すなわち、「襲うことによって得られる利益」を小さくしておけば、レンチアタックに遭う可能性は相応に低下させることが出来ると考えられます。

もちろん本質的な対策ではないのですが、一番シンプルに出来る対策です。もし実店舗決済などで「足跡を付けてしまった」自覚がある方にはおすすめします。

アドレスを「分離」するだけでは足りない

対策としてよく挙げられるのが、複数のアドレスを使い分けて保有を分散させる方法です。例えばよく使うアドレスは簡単に署名が可能なウォレットを使用しつつ少額を入れ、本丸のアドレスはハードウェアウォレットやペーパーウォレットで確実に保護する、といったものです。

ただし、 これだけでは、プライバシーを守るという観点からすれば不十分 です。分散させたアドレス間にトークンなどのやり取りやFundなどの履歴など、オンチェーン上のつながりが残っていれば、チェーン解析によって同一人物のものと推定される可能性があります。重要なのは単に「分離する」ことではなく、**「つながりをなくす」**ことです。

JPYC EXを通じた発行・償還

「つながりをなくす」ために初めに考えられる手段として、JPYC EX経由でJPYCを一旦日本円に戻し、元のものとは異なる別のアドレスにJPYCを発行することで、オンチェーン上のつながりを断ち切ることが挙げられます。これはJPYC EXを通すと 0x8549e82239a88f463ab6e55ad1895b629a00def3 から発行され、 0xb808af91bdc577bfb3f9c91470f3286dd076e5c1 に回収されますが、このアドレスに対するやり取りが多量に行われており、 時間や発行・償還額をずらせば 十分に外部から見た際のオンチェーン上での解析が難しくなるためです。

注意するべき点としてオンチェーン上では切れているように見えますが、JPYC株式会社はKYCを通じて2つのアドレスの双方が誰のものであるのか把握しているため、あくまで「JPYC株式会社に対するプライバシー」は保たれません。「誰に見えるか」という視点で見ればJPYC株式会社が銀行と同じような立場となり、発行体には誰かは見えるが、不特定の第三者には見えない、という構造となっています。

また、少額では活用できない他、JPYC EXという単一プラットフォームへの依存度が高まるという懸念も考えられ、将来JPYC EX抜きで経済が回る程度にJPYCが普及したとしてもそのメリットを十分に活用できないという可能性があります。

zERC20

zERC20は2026年に開発された技術であり、ウォレット側で特殊な対応をすることなくプライバシーを保ったERC-20トークンの送受信を行うためのものです。これを用いることによって、オンチェーン上から見た際のプライバシーを確保することが出来ると考えられます。

現状JPYCは対応していないほか、実際どの程度の効果があるのかは不明瞭となっています。またzERC20で送金自体は匿名化されるものの、受け取り側が十分な間隔をあける必要があり、実店舗決済においては相性が悪いのではないかとも思っています。

追記: 6月11日に「zJPYC」が利用可能となりました。詳細は記事「「zJPYC」がPolygon上で一般利用可能に、送金・受取アドレス間の関連性をなくしプライバシーを向上する選択肢」をご覧ください。

店舗側の受け取りアドレスを固定化しない

送金者サイドではなく店舗サイド・受け取り側サイドで対応できることとしてはこれが考えられます。店舗側で受け取るアドレスを決済ごとに作成し、受け取ったのちに適切にミキシングを行うことで送金者を保護することが出来ます。しかしながら、これは実装負荷が極めて大きいことや、トルネードキャッシュの運営がなぜか重罪扱いされていることを考えれば、このようなミキシングを行うこと自体にはリスクがあると思われます。

また現在イーサリアム上では「ステルスアドレス」という提案(EIP-5564 / ERC-6538)がなされており、これは上のような面倒な手間をかけずに外部から見た際の特定可能性を減少させることが出来ます。ただ、現状では十分に普及が進んでいない他、どの程度耐性があるのかは先に説明したzERC20と同様に不明確です。

実店舗決済はオフチェーンを使う

身も蓋もないことですが、オフチェーンで決済することによってこれらのリスクの大半を排除することが出来ます。例えばクレジットカードサービス「Nudge」ではJPYCでの返済が可能となっていますが、これはVisa経由で決済を行い、後からNudgeにJPYCを送金することで返済を行うという手段が取られています。この際オンチェーン上にはNudgeのアドレスへ送金されたということしか記録されません。

このことによって、先に述べたリスクの大半は気にする必要がありません。しかしながらNudgeという障害点が増えてしまっており、JPYCをわざわざ使うメリットというのが薄れてしまうと思われますので、そことリスクを天秤にかけることが必要です。

最後に

個人的にはJPYCの便利さを実感しているからこそ、このようなリスクへの有効な答えがほしいと思っています。高額保有者や安全性を重視するユーザーに限らず、預金に近いプライバシーの保護が選択できるというのは、JPYCを日常使いすることの前提条件といっても過言ではないでしょう。

HashPort Walletなどを通した実店舗決済が徐々に広まっていることが、JPYC-MAPなどで確認することが出来ますが、この問題への有効な答えが整わなければ、実店舗決済のように「地に足ついた使い方をする人が増えていく」とは必ずしもなっていかないのではないかと思います。このようなリスクは将来徐々に顕在化していくと考えており、そのときに有効な答えが示せなければ、ブロックチェーン全体の信頼に関わると思っています。繰り返しになりますがJPYCの利便性を身をもって知っているからこそ、将来のために正しい方向に向かってほしいなと願っています。